Por que todo mundo está comprando carro zero, mesmo sem poder pagar

Apesar dos preços altos, o desejo por status faz muitos brasileiros recorrerem a financiamentos caros para ter um carro zero, acumulando dívidas longas.

Os preços dos carros no Brasil dispararam a patamares históricos, mas basta dar uma volta pelas ruas para perceber: as concessionárias continuam cheias e os modelos novos seguem aparecendo em todo canto. O cenário levanta uma dúvida inevitável — como tanta gente consegue comprar carro zero mesmo com a renda média do brasileiro tão baixa?

De acordo com o IBGE, a renda mensal gira em torno de R$ 3.400, enquanto até os veículos mais simples ultrapassam facilmente os R$ 75 mil. Os modelos intermediários chegam a R$ 140 mil, e alguns passam dos R$ 200 mil. Na ponta do lápis, a conta simplesmente não fecha. Mas por trás desse fenômeno existe um mecanismo financeiro que prende milhões de pessoas: o financiamento de longo prazo com juros altíssimos.

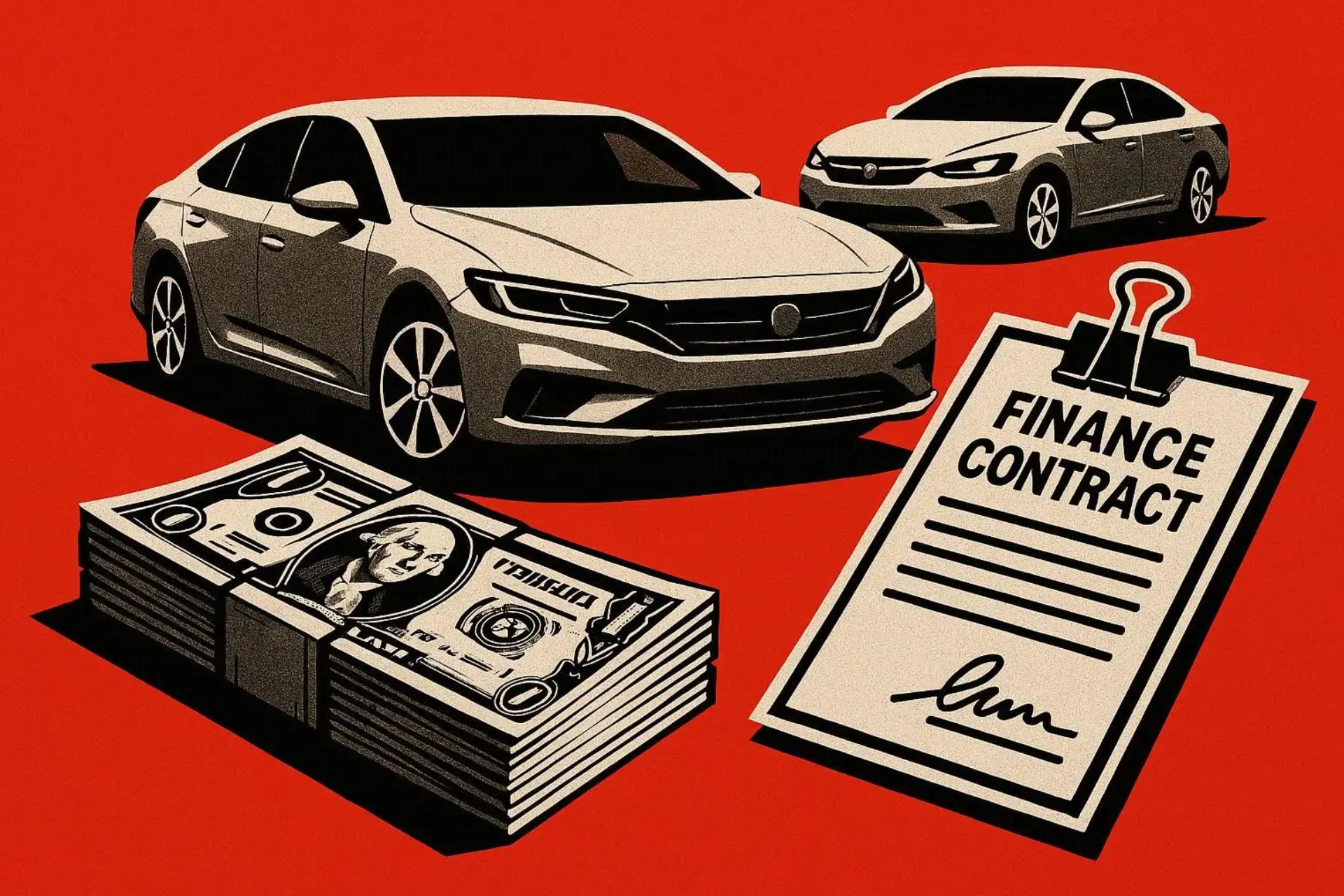

Tudo começa no showroom. O consumidor entra, sente o cheiro de carro novo e se encanta. Em segundos, o vendedor oferece a proposta “irresistível”: “R$ 140 mil, mas por apenas R$ 2.900 por mês”. O discurso é tentador, mas por trás dessa “parcelinha que cabe no bolso” está um contrato que pode durar até 72 meses e transformar o sonho em um pesadelo financeiro.

No final, aquele carro de R$ 140 mil pode custar mais de R$ 200 mil. Só em juros, o comprador perde 30% ou mais do valor total. A diferença é ainda mais clara quando se compara com um investimento. Se alguém aplicasse R$ 2.900 mensais por seis anos em uma renda fixa com rendimento de 15% ao ano, terminaria o período com cerca de R$ 330 mil. Em vez de dívida, teria patrimônio.

Mas o problema não é só matemático — é emocional. No Brasil, o carro não é apenas transporte; é símbolo de status. Ter um carro zero significa “vencer na vida”. E é exatamente essa percepção que o mercado usa para alimentar o ciclo do consumo. Enquanto isso, poucos percebem o prejuízo oculto que cresce a cada parcela paga.

Outro fator que agrava a situação é o alto risco jurídico para os bancos. Diferente de países como os Estados Unidos, onde a retomada de veículos inadimplentes é simples e rápida, no Brasil o processo é burocrático e demorado. Por isso, as instituições cobram juros mais altos, e quem paga a conta é sempre o consumidor.

Ainda assim, é possível reduzir os danos. Especialistas orientam: quanto maior for a entrada, menor será o valor dos juros. Também é essencial comparar taxas entre bancos e concessionárias, ler o contrato com atenção e evitar prazos longos. E, se sobrar algum dinheiro, vale fazer amortizações extras para quitar o financiamento mais rápido.

No fim, o carro zero pode continuar sendo um sonho legítimo — mas só faz sentido quando a decisão é planejada, e não movida pelo impulso. Afinal, entre pagar o dobro por um automóvel ou ter R$ 100 mil na conta, a segunda opção costuma ser o verdadeiro sinal de vitória.